お金

相続税かかる?かからない?

個人事業で売上や利益が増えてくると法人化を検討される方も多いのではないでしょうか?

本記事では、一体どのくらい売上や利益が出たら法人化すべきか?について解説します。

売上1,000万円を超えたら法人化を検討した方がいい

という話を聞いたことがある方は大勢いるかと思います。

法人設立することで消費税の免税期間を2年延ばすことができるからです。

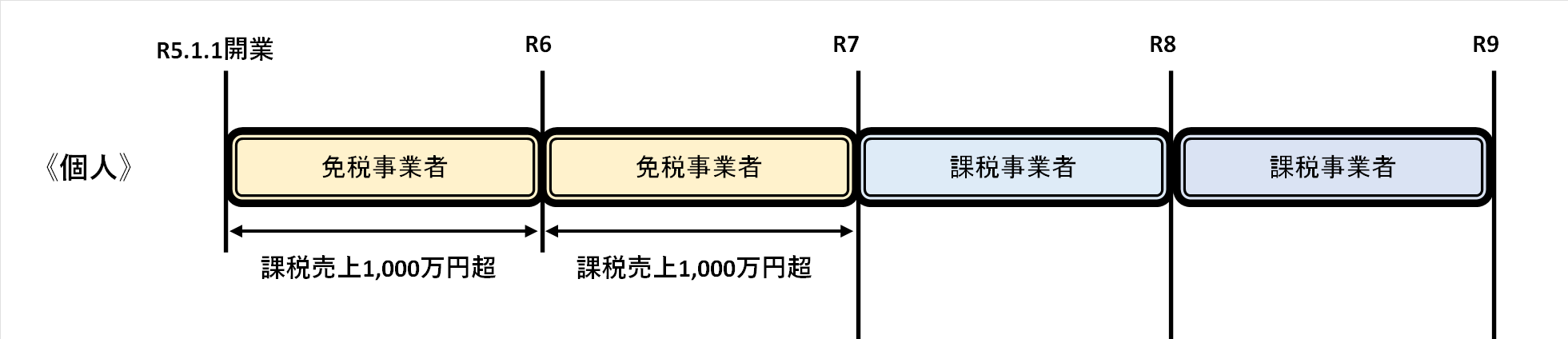

原則、2期前の売上(個人の場合は2年前の売上)が

1,000万円を超えると消費税の課税事業者になる必要があります。

ということは2期前(あるいは2年前)の売上がない

開業1年目・2年目の個人や、1期目・2期目の法人は

原則、免税事業者ということです。

仮に、個人事業の売上が1年目で1,000万円を超えたとしたら

3年目からは消費税の課税事業者となり納税義務が発生します。

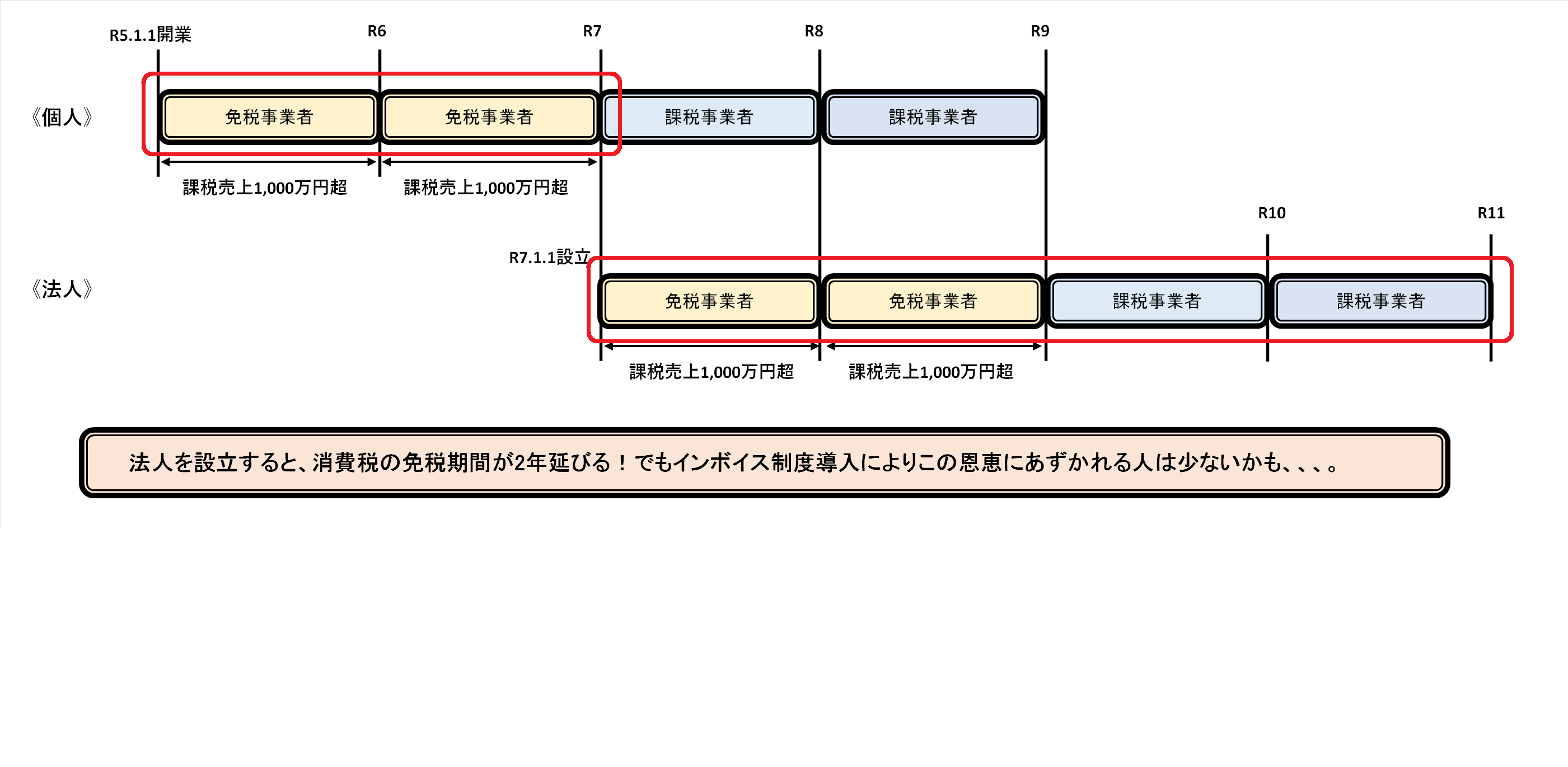

そこで、3年目から法人を設立すれば、

法人として2年間免税期間があるので、

合計4年間消費税の納税義務は発生しないということになります。

これは、令和5年現在でも有効な考え方ではありますが、

インボイス制度開始により、開業当初から課税事業者を

選択せざるを得ない方が増えるので、

この要件を考慮すべき対象はかなり減ると思われます。

具体的には、美容師さん、床屋さん、学習塾など、

あえて課税事業者にならなくても良い業種であれば

考慮すべき有効な基準ですが、

開業時から課税事業者とならざるを得ない

toBビジネスの方にはあまり関係のない基準といえます。

個人事業の利益が800万円を超えてきたら法人化を検討すべき、

という話もよく聞きます。

その大きな理由は法人と個人の税率の差です。

法人税等の実効税率は、所得400万円以下は約21%、

所得400万円超800万円以下は約23%、所得800万円超は約34%でほぼ一定です。

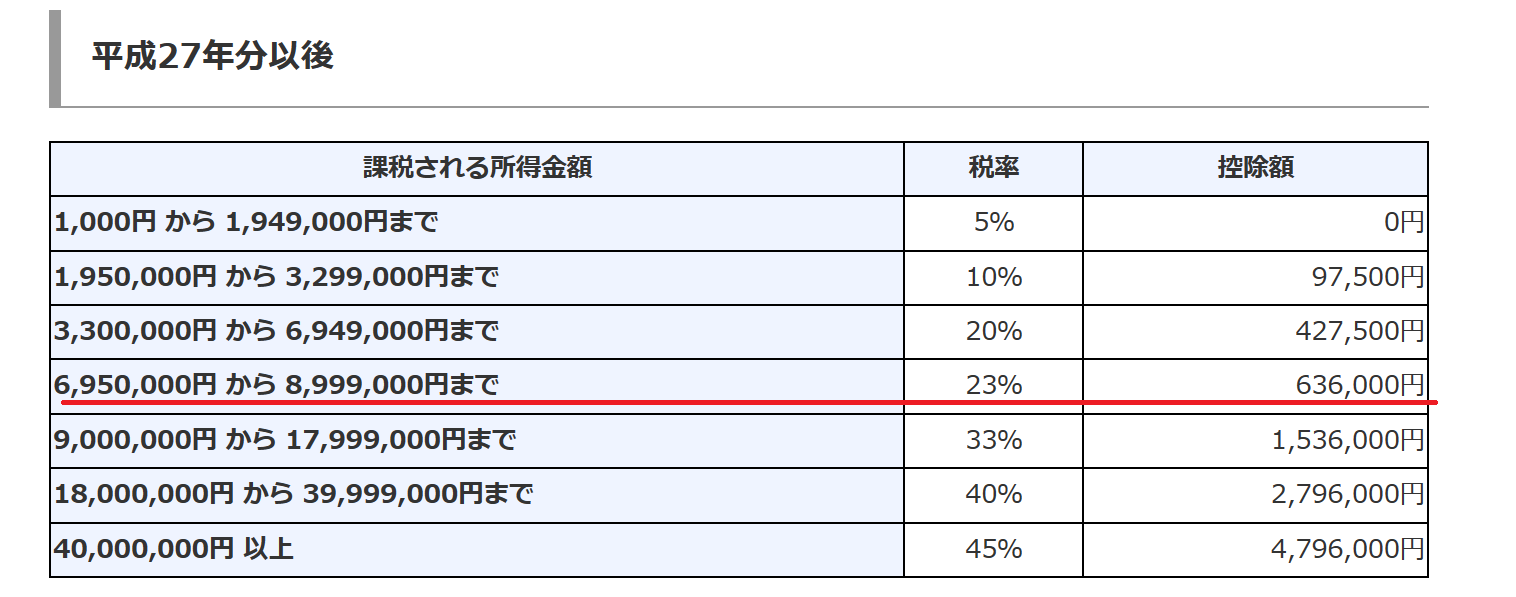

一方、個人の税率は下記の通りで、

所得800万円の場合は、住民税(一律10%)とあわせて33%、

その後所得に応じて税率もあがっていきます。(累進課税)

よって、税率が逆転しだす利益800万円あたりが法人化の目安ということです。

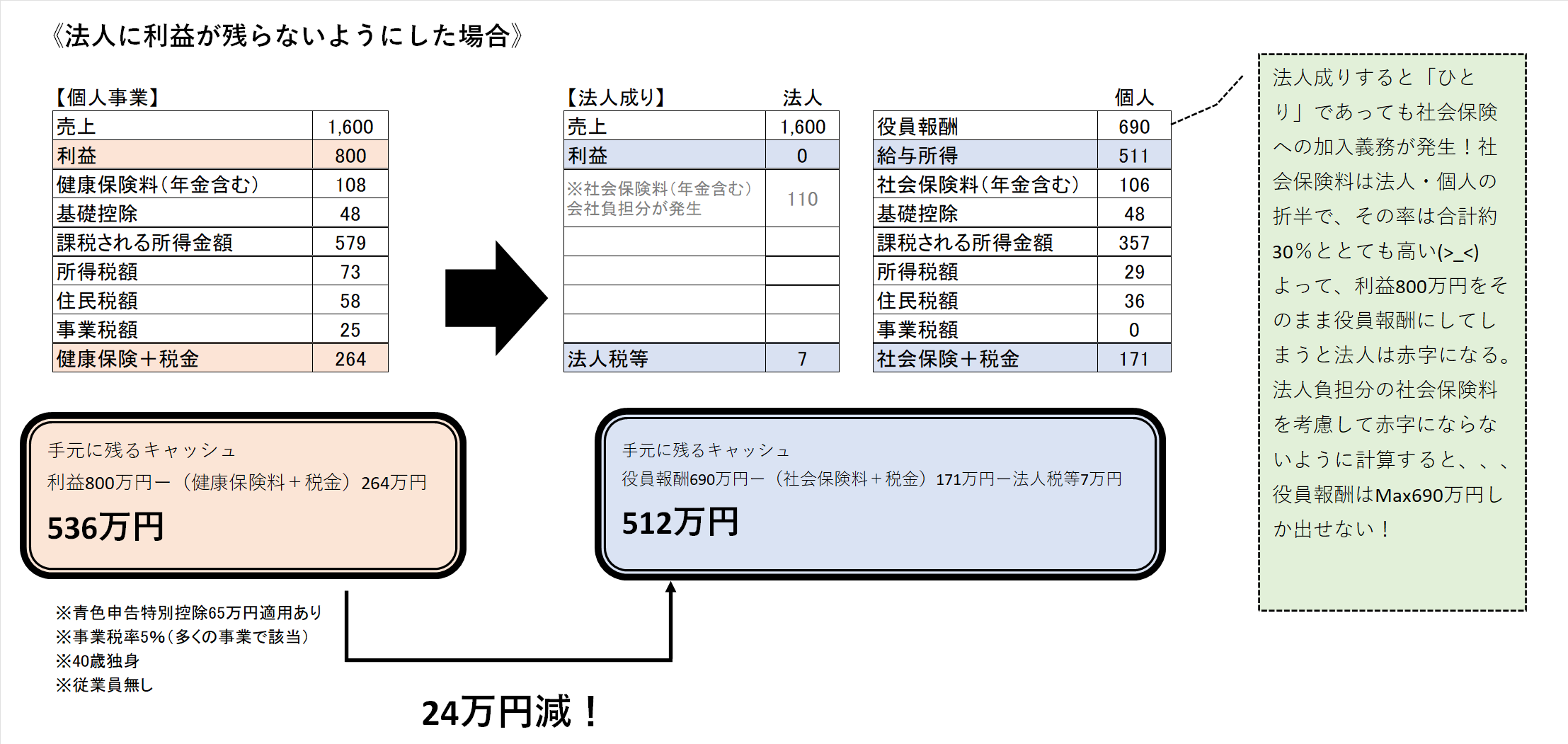

それでは、利益800万円の個人事業を法人成りした場合の

手元に残るキャッシュを比較してみましょう。

役員報酬をいくらに設定するかで結果は大きく変わりますので、ここでは、

①法人に利益が残らないようにした場合

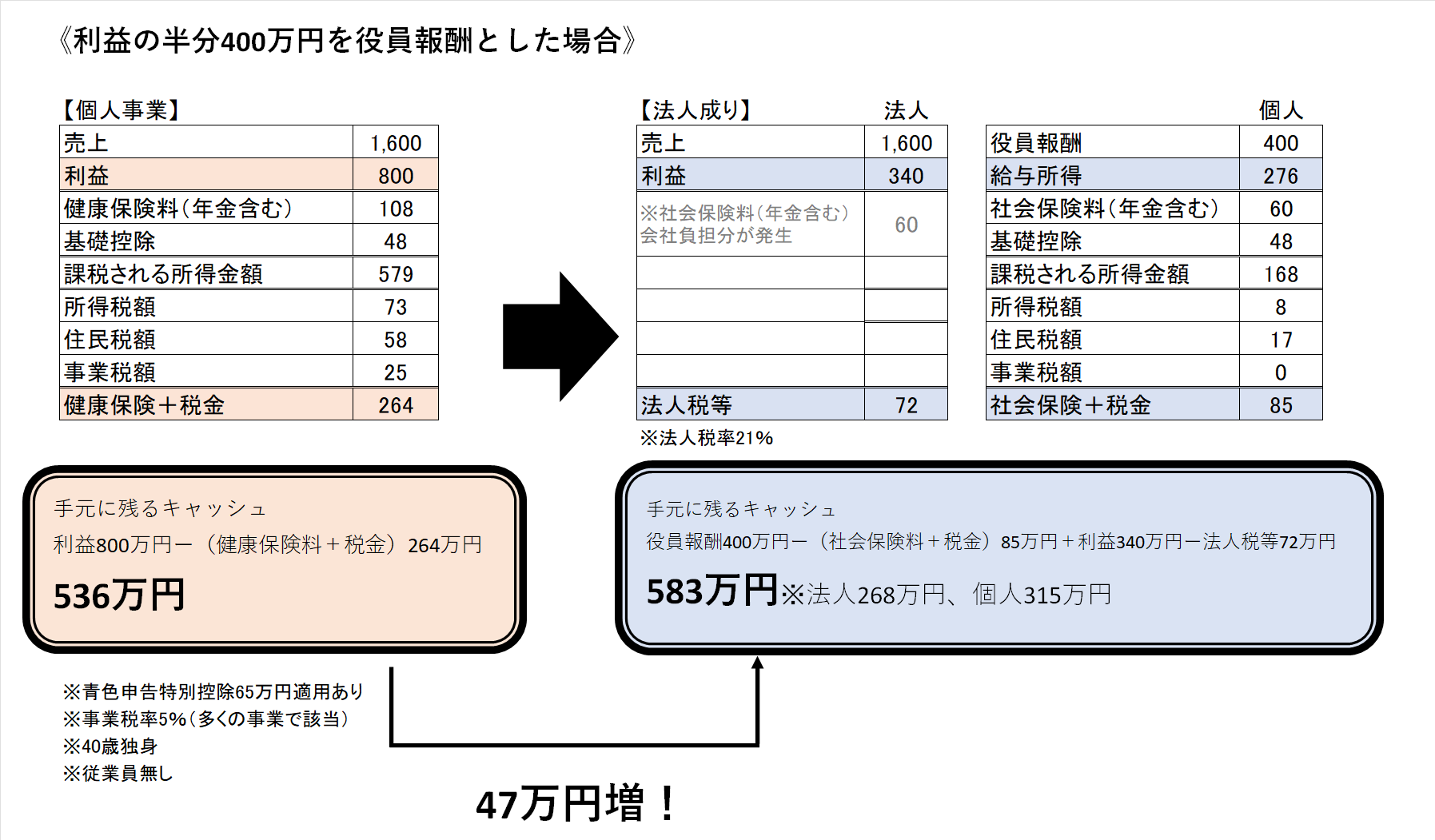

②利益の半分400万円を役員報酬とした場合

の2パータン作成します。

個人事業で利益800万円出た場合、

健康保険料(年金含む)+税金で264万円かかりますので、

手元に残るキャッシュは利益800万円-264万円=536万円です。

(キャッシュを伴わない減価償却費はなしと仮定。)

一方、法人成りし会社に利益を残さないよう全額役員報酬でとった場合、

社会保険料+税金で178万円かかりますので、

手元に残るキャッシュは役員報酬690万円-178万円=512万円となります。

なお、役員報酬を800万円ではなく690万円としているのは、

法人負担の社会保険料が発生するためです。

まさかですが、法人成りした方がキャッシュは減ってしまいました。

個人の場合は、「国民健康保険+国民年金」ですが、

法人になるとたとえひとりであっても「社会保険+厚生年金保険」

に加入しなければなりません。

「社会保険+厚生年金保険」は報酬の約30%かかり、

それを法人と個人で折半します。

法人成りすると、給与所得控除という控除が

増えるのでお得な部分もあるんですが、

保険料増加分の方が大きくトータルすると

キャッシュは減ってしまう、という結果になりました。

利益の半分400万円を役員報酬とした場合、

法人は利益340万円-法人税等72万円=268万円、

個人は役員報酬400万円-社保・税金85万円=315万円、

手元に残るキャッシュは合計583万円です。

個人事業のままだと残るキャッシュは536万円

でしたので47万円キャッシュが増えることになります。

なお、法人の利益を400万円ではなく340万円としているのは、

法人負担の社会保険料を考慮しているためです。

役員報酬をある程度おさえたことで社会保険料がおさえられたこと、

法人と個人で所得を分散できたことにより、キャッシュは増えました。

ネットのシミュレーションは前提条件がまちまちなので

ぴったり自分に該当するものなどありません。

例えば本記事の場合は、従業員無しのひとり社長独身40歳を想定しています。

そして、法人成り後の節税策は何も考慮していません。

シミュレーションによっては社会保険料を全く考慮していなかったり、

節税策を講じた後の数字を法人成り後の数値としていたりとまちまちです。

そして、その前提条件はとても小さな字で書いてあって分かりにくいものです。

従業員の有無・ご家族の状況・役員報酬をいくらにするか・

法人ならではの節税策をとるか否か・・・によりシミュレーションの数字はすぐ変わります。

目安として考えるのはOKですが、実際に行動に移すときには別途シミュレーションはすべきです。

また、法人に残るお金は法人のお金であって個人時代の

ように勝手に引き出したりはできませんので、その点も注意が必要です。

法人と個人の税率の差を単純に比較しても意味はありません。

また、法人成りを検討する際は、お金以外のメリット・デメリットも考慮する必要があります。

迷われるときは一度専門家に相談してみましょう。

「経営者が本業に集中できる環境を提供する」

「お客様の事業が発展することで間接的に社会貢献する」

これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^