生き方・考え方

通勤するのが好き

電子帳簿保存法、、、延期や度重なる改正でよく分からない!という方、多いのではないでしょうか?

本日はそんな電子帳簿保存法についてご説明します。

といっても全てについてではなく、電子帳簿保存法の中で唯一義務化されている「電子取引」についてだけの説明です。

義務化されていない「電子帳簿・電子書類」及び「スキャナ保存」については、また後日。

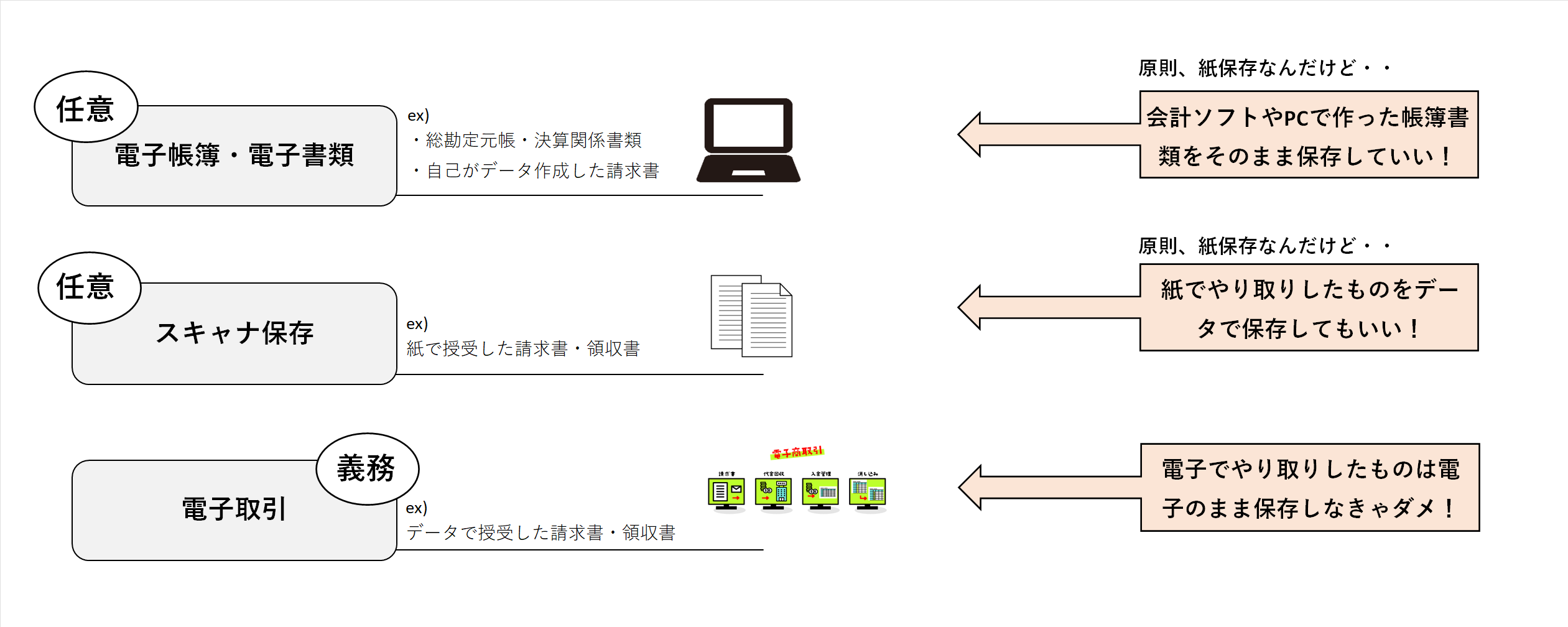

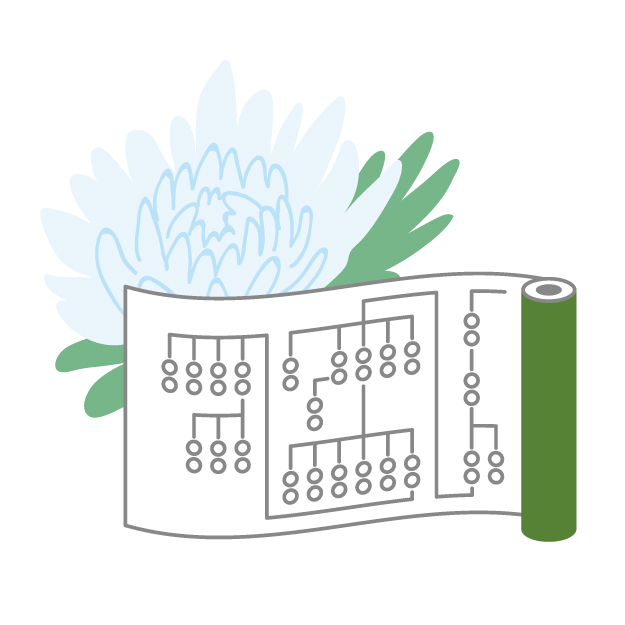

電子帳簿保存制度は「電子帳簿・電子書類」「スキャナ保存」「電子取引」の3種類に分類され、内容が全く異なります。

簡単にまとめた図がこちらです。

図の通りですが、それぞれについて簡単に説明すると、、、

①電子帳簿・電子書類

→(原則、紙保存なんだけど)総勘定元帳・決算関係書類など会計ソフトやPCで作った帳簿書類をそのまま保存していいよ!②スキャナ保存

→(原則、紙保存なんだけど)紙でやり取りした請求書・領収書などをデータで保存してもいいよ!③電子取引

→電子でやり取りした請求書・領収書などは電子のまま保存しなきゃダメだよ!

というものです。

3つのうち「電子帳簿・電子書類」と「スキャナ保存」は任意規定です。

つまり、やらなくてもいい、やりたい人だけやってください、ということ。

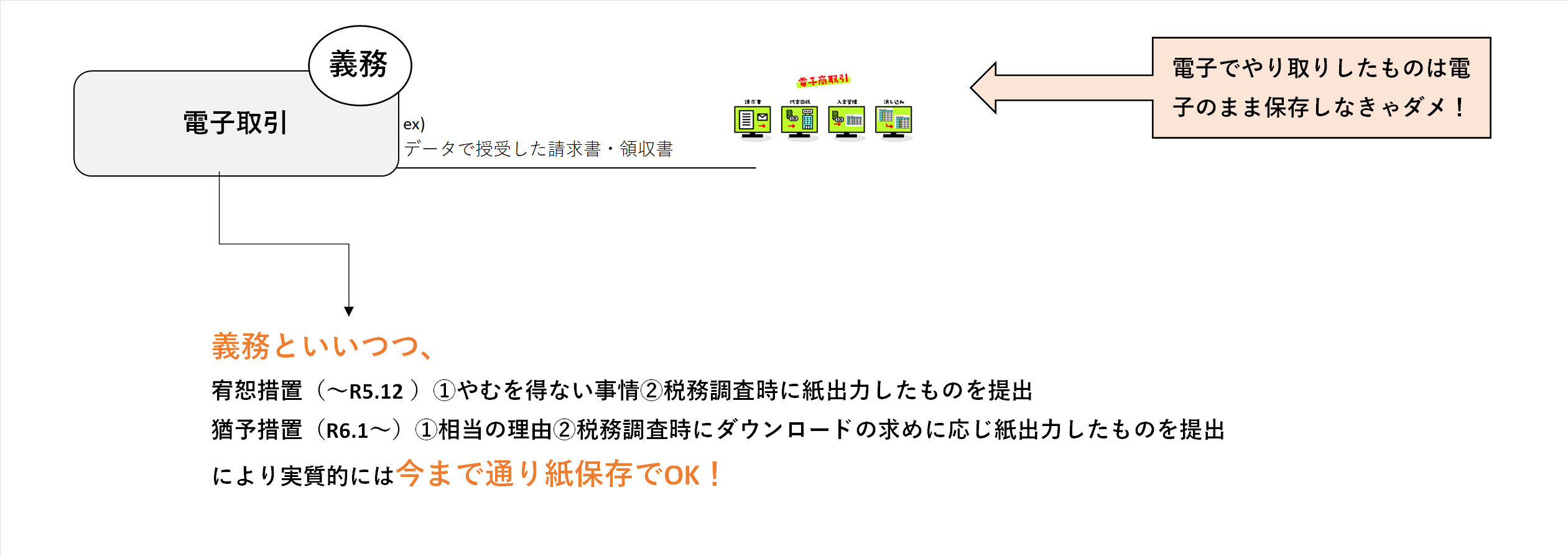

しかし「電子取引」だけは義務なので、やらなければなりません。

電子でやり取りしたものは電子で保存しないとだめですよ!という「電子取引」。

単純にそのまま保管するだけでOKなら簡単なんですが、残念ながらそうではありません。

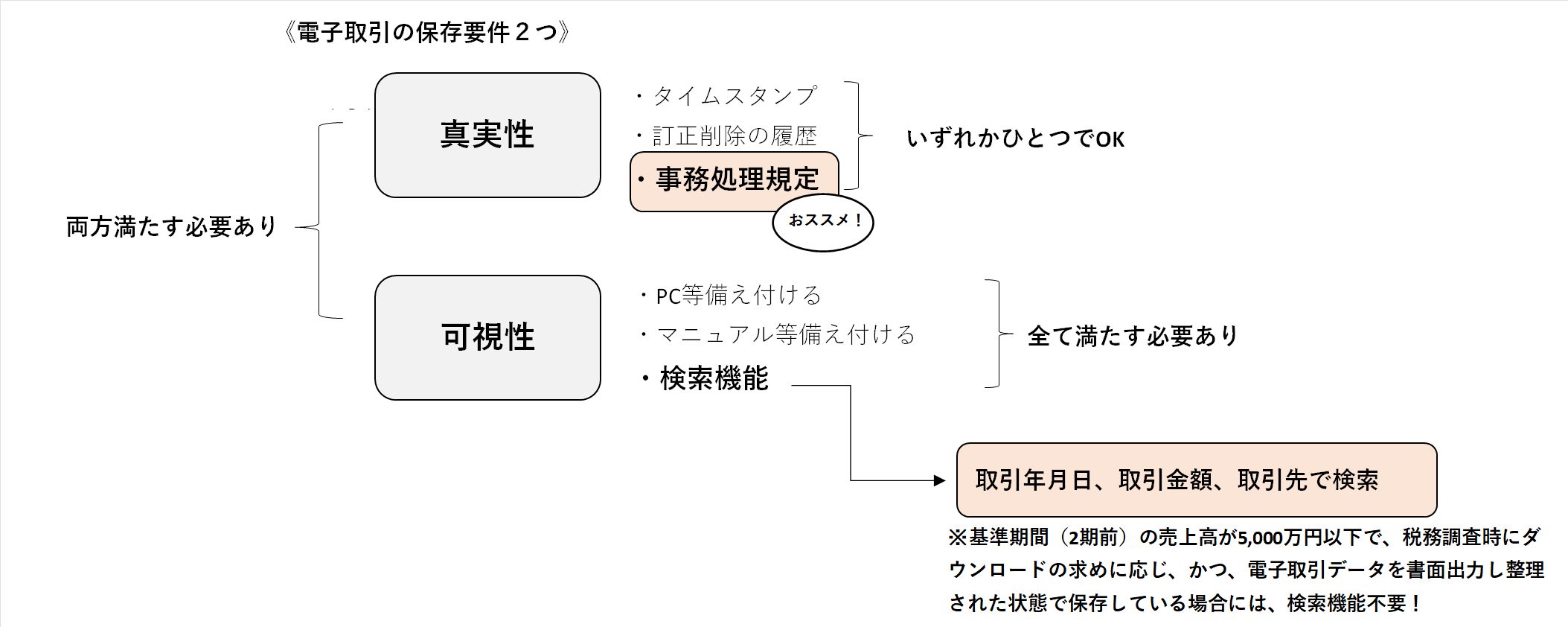

要件が2つあります。それは「真実性」の確保と「可視性」の確保です。

え?なんぞや?意味不明・・と思うでしょう。(わたしは思いました。)

なので、具体的に何をしたらいいかをお伝えします。

それは、

「事務処理規定をつくる」

「取引年月日、取引金額、取引先の3つの項目で検索できるようにする」

の2つです。

そして、基準期間(2期前)の売上高が5,000万円以下で、税務調査時にダウンロードの求めに応じ、かつ、電子取引データを書面出力し整理された状態で保存している場合には、検索機能の確保が不要なので「事務処理規定をつくる」の1つだけすればOKです。

詳しく説明します。

「真実性」の確保とは、保存されたデータが改ざんされていないことを明らかにするもので、

「可視性」の確保とは、保存されたデータを検索・表示できるようにするものです。

それぞれについてさらに詳しく説明します。

「真実性」の確保は次の4つのうちいずれかをする必要があります。

①タイムスタンプが付された後の授受

②速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付す

③データの訂正削除を行った場合に、その記録が残るシステム又は訂正削除ができないシステムを利用して、授受及び保存を行う

④訂正削除の防止に関する事務処理規定の備付け ←おススメ!

タイムスタンプや訂正削除履歴の残るシステムは導入にお金がかかります。

よって、中小企業においては「④訂正削除の防止に関する事務処理規定の備付け」が最も現実的であり、おススメです。

国税庁がひな形を出していますので、こちらを加工して備え付けておけばOKです。

電子取引データの訂正及び削除の防止に関する事務処理規定(法人の例)

電子取引データの訂正及び削除の防止に関する事務処理規定(個人事業者の例)

「可視性」の確保は次の3つのすべてをする必要があります。

①PC・プログラム・ディスプレイ・プリンタを備え付ける

②関係書類(システムの概要を記載したマニュアル等)を備え付ける

③検索機能の確保

a.取引年月日、取引金額、取引先の3つの項目で検索できること ←意識したいところ!

b.日付又は金額の範囲により検索できること ←実質不要

c.2つ以上の任意の記録項目を組み合わせた条件により検索できること ←実質不要

①及び②は文面通りでそう難しいことではありません。

気を付けたいのは③検索機能の確保のa.b.c.です。

といっても実は、

b.日付又は金額の範囲により検索できること

c.2つ以上の任意の記録項目を組み合わせた条件により検索できること

の2つは、税務調査時にダウンロードの求めに応じるのであれば不要なのです。

通常応じるでしょうから、ここは気にしなくてもOKということになります。

となると、結局のところ③検索機能の確保についてはa.取引年月日、取引金額、取引先の3つの項目で検索できることだけを満たせばOKということです。

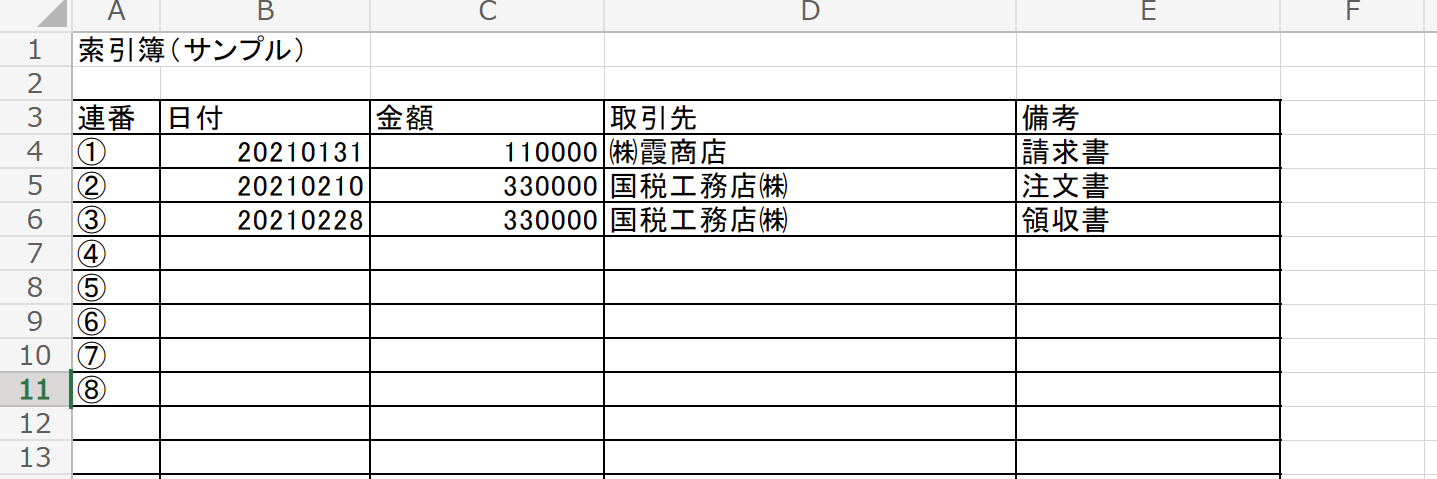

具体的には、

①下記(国税庁HPより)のようにExcelで索引簿をつくるか、

②ファイル名を「20210131_110000_㈱霞商店」のように「取引年月日_取引金額_取引先」にしてしまうかのいずれかで対応しましょう。

こちら義務ではあるんですが、実は、「宥恕措置」や「猶予措置」があって、結局、今まで通り紙保存でもOKなのです。

「宥恕措置」とは令和4年1月~令和5年12月まで適用となるもので、

①やむを得ない事情があり②税務調査時に紙出力したものを提出することができる

のであればこれまで通り紙保存でもいいですよ、というものです。

令和6年1月以降はあらたに「猶予措置」が整備されます。

「猶予措置」とは、

①相当の理由があり②税務調査時にダウンロードの求めに応じ紙出力したものを提出することができる

のであればこれまで通り紙保存でもいいですよ、というものです。

結局、しばらく紙保存でOKということです。

ただ、令和6年1月以降の「猶予規定」においては、税務調査時のダウンロードが求められていますので、事務処理規定をつくったり検索機能を確保しておく必要はないけれども、データ保管もしておかなければいけない、ということは忘れないでおきましょう。

紙保存よりもデータ保存の方がメリットはあります。

(スペースは取らないし、探し出すのも楽、紙代もうく)

難しい条件・回りくどい言い回し・延期・改正につぐ改正などにより、せっかくのメリットが薄れてしまったこと、多くの人に伝わっていなことがとても残念です。

微力ではありますが、少しでも分かりやすく伝え、多くの人が不安なく電子帳簿保存を実行できるよう手助けができれば、と思っています^_^

「経営者が本業に集中できる環境を提供する」

「お客様の事業が発展することで間接的に社会貢献する」

これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“電子帳簿保存法の「電子取引」(義務)って何?” に対して2件のコメントがあります。

コメントは受け付けていません。