生き方・考え方

人にポジティブな印象を残したい

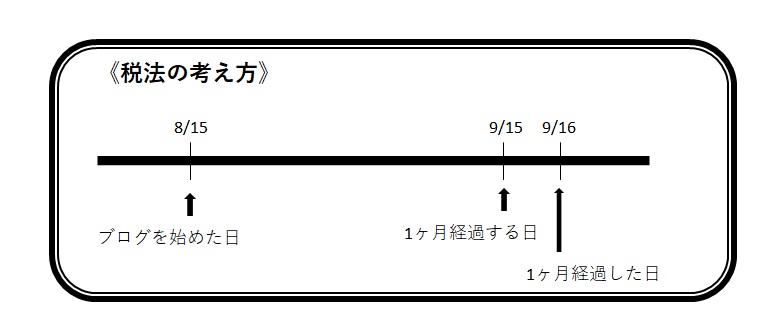

先日「ブログを始めて1ヶ月たちます」という記事を書きました。

初めは「ブログを始めて1ヶ月たちました」というタイトルにしていました。

アップする直前になって、「あっ、1ヶ月たってない!」と気付き急遽タイトルを変更しました。

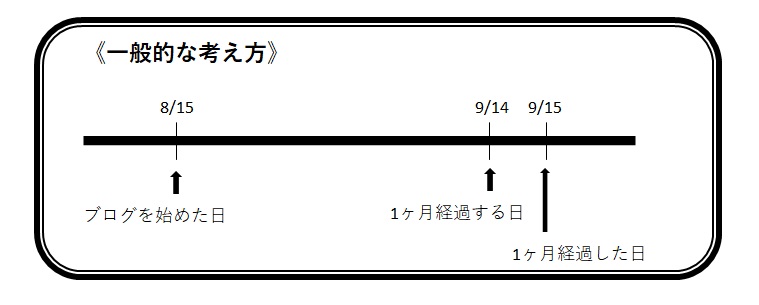

「経過する日」と「経過した日」、そこには明確な違いがあるので記しておきたいと思います。

「経過する日」とは、その期間の最後の日をさします。

例えば、わたしがブログを始めたのは8月15日なので、1ヶ月経過する日は9月14日になります。

「経過した日」とは、その期間の最後の日の翌日をさします。

今回の例でいうと、9月15日です。

なので、8月15日に始めたブログ、9月14日なら「ブログを始めて1ヶ月たちます」が正解で、9月15日なら「ブログを始めて1ヶ月たちました」が正解です。

しかし、税法の場合、初日は算入せず翌日から数えることになるので、「経過する日」は9月15日に、「経過した日」は9月16日になってしまうのです。

つまり、一般的な考えよりも1日後ろにずれることになります。

根拠となるのは以下の条文です。

国税通則法10条(期間の計算及び期限の特例)

国税に関する法律において日、月又は年をもつて定める期間の計算は、次に定めるところによる。

一 期間の初日は、算入しない。ただし、その期間が午前零時から始まるとき、又は国税に関する法律に別段の定めがあるときは、この限りでない。

この「期間の初日は、算入しない」に従うので1日ずれることになるのです。

しかし、ここでくせ者なのが、「ただし、その期間が午前零時から始まるとき(中略)この限りでない。」です。

ブログの場合は、書いたのが8月15日の日中なので、午前零時より後です。なので、「ただし、その期間が午前零時から始まるとき・・・」には該当せず、税法の規則にのっとり一般的な考えよりも1日後倒しになります。

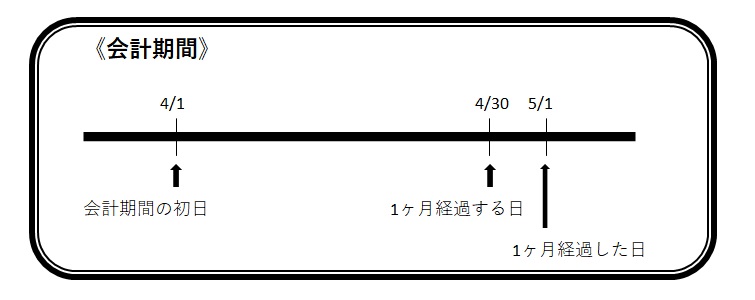

「その期間が午前零時から始まるとき・・・」にあてはまるものとして税法でよくあるのは「会計期間」です。

会計期間の初日は、日中ではなく午前零時から始まりますので、このただし書きにあてはまり、後倒しにはなりません。

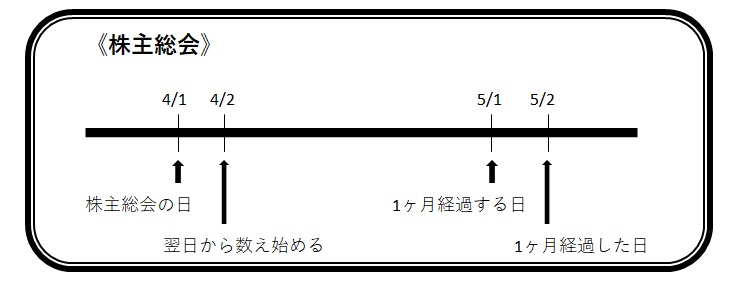

それぞれのよくあるシチュエーションに具体的な日付けを当てはめると次のようになります。

株主総会が4月1日の場合、「初日を算入しない」という規定に従って4月2日から数え始め、1ヶ月経過する日は5月1日となります。

会計期間の初日は午前零時から始まっているので、「ただし、その期間が午前零時から始まるとき・・・」に当てはまり、一般的な考え方通り初日の4月1日から数え始め、1ヶ月経過する日は4月30日となります。

条文ってどうしてこんなに分かりづらいんでしょうか?(-_-;)

「期間の初日は、算入しない」は分かりますが、続く「ただし、その期間が午前零時から始まるとき(中略)この限りでない。」の部分が分かりづらすぎて、一度見ただけでは到底理解できません。。

午前零時から始まらない日なんてある?どういうこと?ん????

こういった分かりにくい言い回しを紐解き、分かりやすく伝えることも税理士の大切な役目であると思います。

「経営者が本業に集中できる環境を提供する」

「お客様の事業が発展することで間接的に社会貢献する」

これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^