カフェ・喫茶店・飲食店

北越谷駅すぐ「肉亭ナカムラ」さんに行きま...

今免税事業者の方や

これから起業される方は

インボイス制度開始後は

消費税の課税事業者となるか

それとも免税事業者のままでいるかの

選択が必要となります。

いったい何を基準に判断すればいいのか?

迷われている方は多いと思います。

そこで判断する際の参考にしていただけるよう

そもそも消費税の納税義務とは?

課税事業者になったらいくら納めるの?

インボイスとは?

結局どうしたらいいの?

についてまとめましたので

参考にしていただければと思います。

vo1 vol2にわけてお伝えします。

今回はvol1で

そもそも消費税の納税義務とは?

課税事業者になったらいくら納めるの?

インボイスとは?

についてお伝えします。

まず覚えておいていただきたいのは

税務署に消費税を納めるのは事業者ですが

実際に負担しているのは消費者である

ということです。

つまり事業者は消費者から預かった消費税を

消費者の代わりに納めているだけです。

納税義務者につき

消費税法5条において以下のように定められています。

消費税法5条 ≪納税義務者≫

事業者は、国内において行った課税資産の譲渡等(括弧内省略)及び特定課税仕入れ(括弧内省略)につき、この法律により、消費税を納める義務がある。

つまり

日本国内で事業をしていて

課税売上がある人は消費税を納める義務があるということです。

ここで「課税売上」とは何なのか簡単に説明を加えておきます。

事業者が行う取引は

「課税取引」「非課税取引」「対象外」

の3つに分類されます。

ざっくりいうと

社会保険診療、土地の譲渡、住宅の貸付など

課税対象になじまないものや社会政策的配慮から

「非課税取引」となっているものや

輸出など外国で消費されるから対象から外される

「対象外」とされている取引以外は

原則「課税取引」となります。

例外的に次の要件を満たすと消費税を納める義務が免除されます。

基準期間の課税売上高が1000万円以下

and

特定期間の課税売上高が1000万円以下

(課税売上高に代えて、給与等支払額とすることもできる)

基準期間とは、

個人事業者 →前々年

法人→前々事業年度

※基準期間が1年でない法人の場合は、1年相当に換算した金額により判定する

特定期間とは、

個人事業主→前年の1月~6月

法人→前事業年度開始日から6ヶ月間

よくある免税事業者は次のような方々です。

・事業開始1年目2年目の個人事業主

・設立1期目2期目の法人

・年間の課税売上高が1000万円以下の個人・法人

・保険診療メインのクリニック

・介護サービス事業

・住宅の貸付け

※設立1期目2期目であっても

特定期間の課税売上あるいは給与が1000万円を越える場合や

資本金が1000万円以上の場合などは

免税事業者とはなりません。

今、問題となっているのは

インボイス制度開始後はせっかくのこの例外規定が使いにくくなる

(=本来はこの例外規定により免税事業者なのにあえて課税事業者を選ぶ必要が出てくる。)

ということです。

なぜ使いにくくなるかについては

下段「インボイスとは?」にて説明します。

課税事業者を選択するかどうかは一旦置いといて

仮に課税事業者を選択した場合

どのくらい消費税を納めることになるのかを見ていきます。

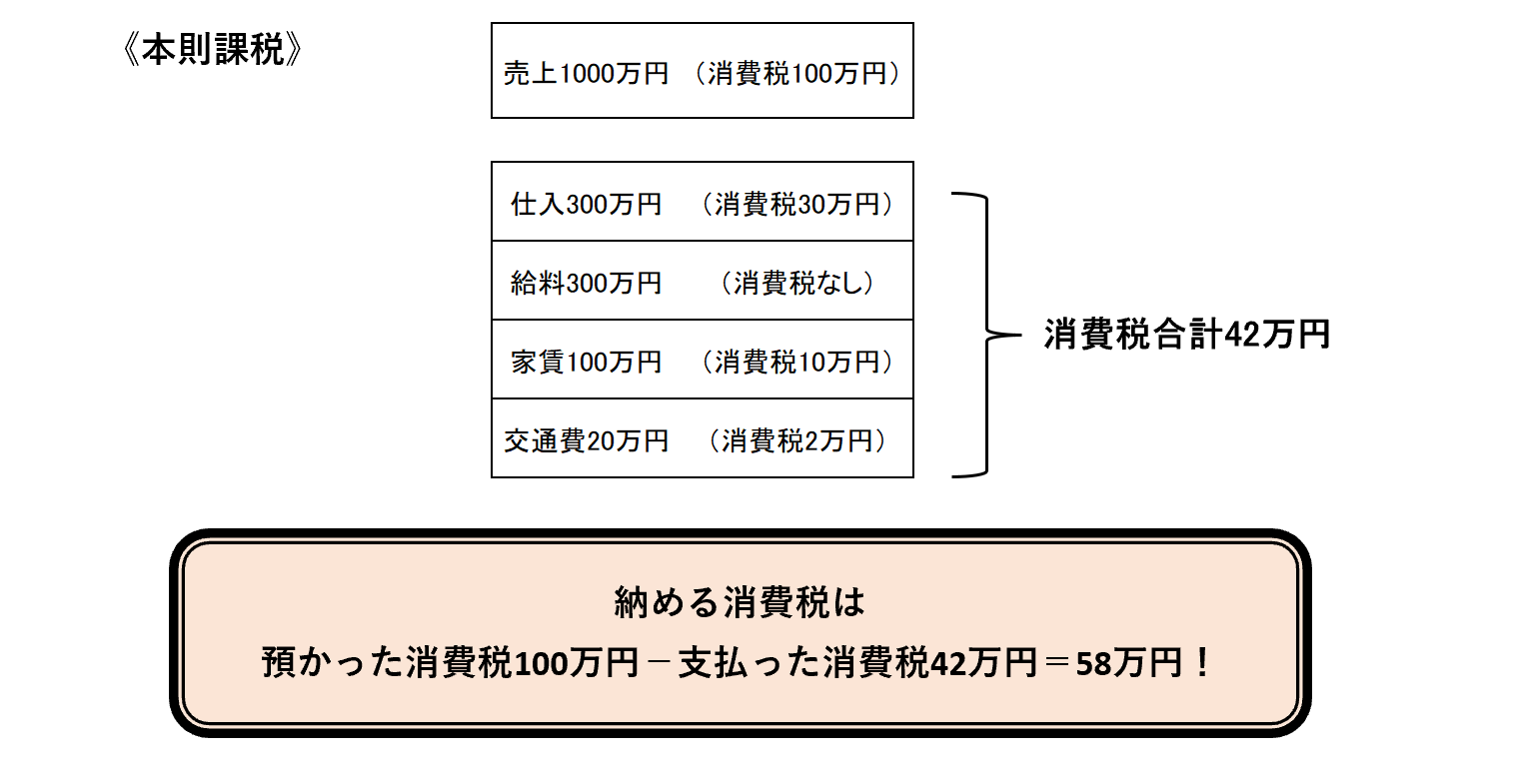

計算方法は2つあります。

後述する「簡易課税」を選択しなかった場合は

この「本則課税」により納税額を計算します。

預かった消費税-支払った消費税=納税額

一取引ごとではなく年間(期ごと)で計算します。

具体例で示すと次のようになります。

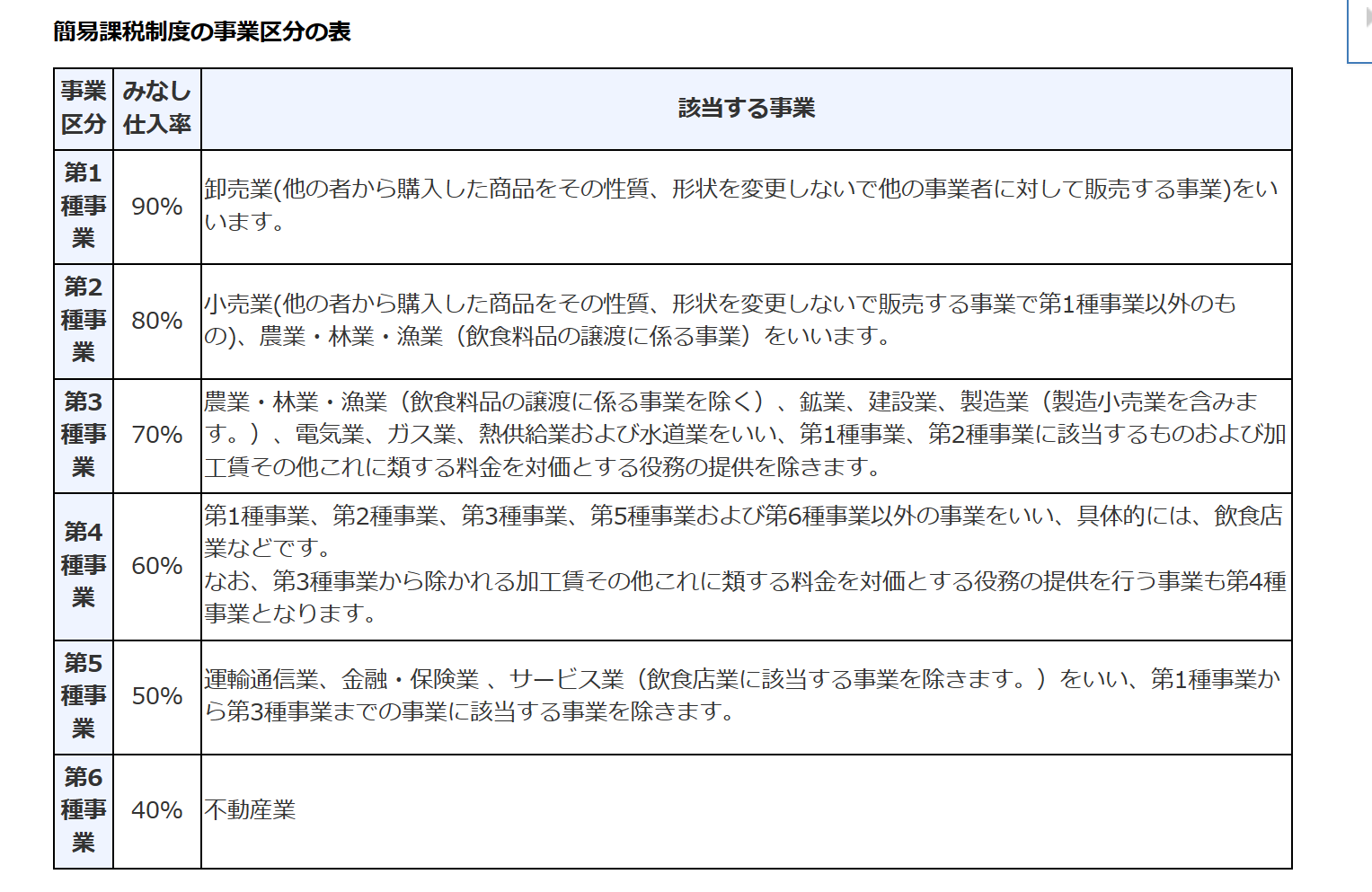

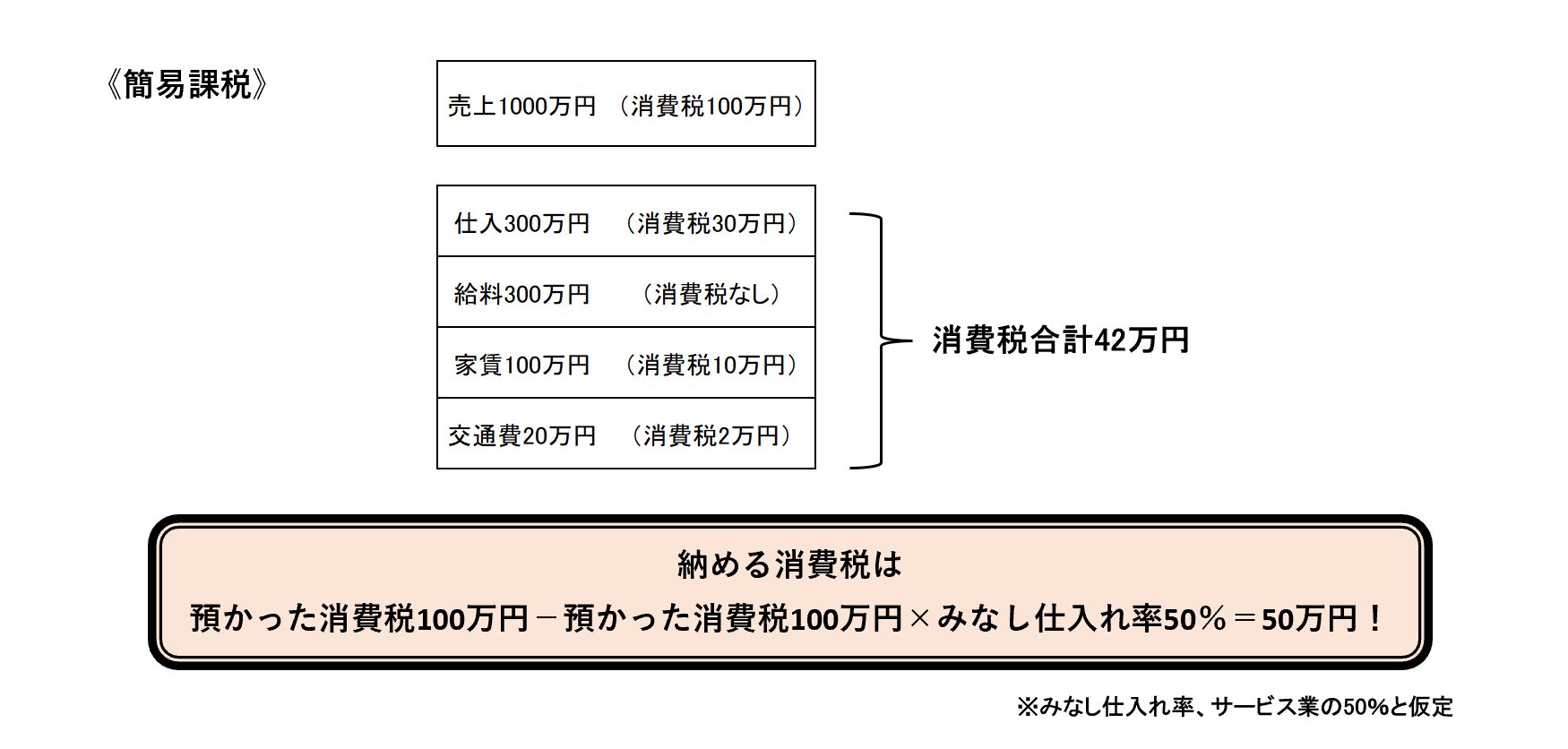

基準期間の課税売上高が5000万円以下の事業者のみ

簡易課税制度が選択できます。

免税事業者の方は基準期間の課税売上高1000万円以下のはずなので

課税売上高5000万円以下という簡易課税の要件は満たすことになります。

簡易課税の場合の

納税額の計算方法は次の通りです。

預かった消費税-預かった消費税×みなし仕入れ率=納税額

実際に支払った消費税は全く関係なく

預かった消費税だけをもとに計算します。

みなし仕入れ率は業種により違います。

主なところでいうと

卸売業は90%

小売業は80%

製造業は70%

飲食業は60%

サービス業は50%

不動産業は40%

です。

具体例は次の通りです。

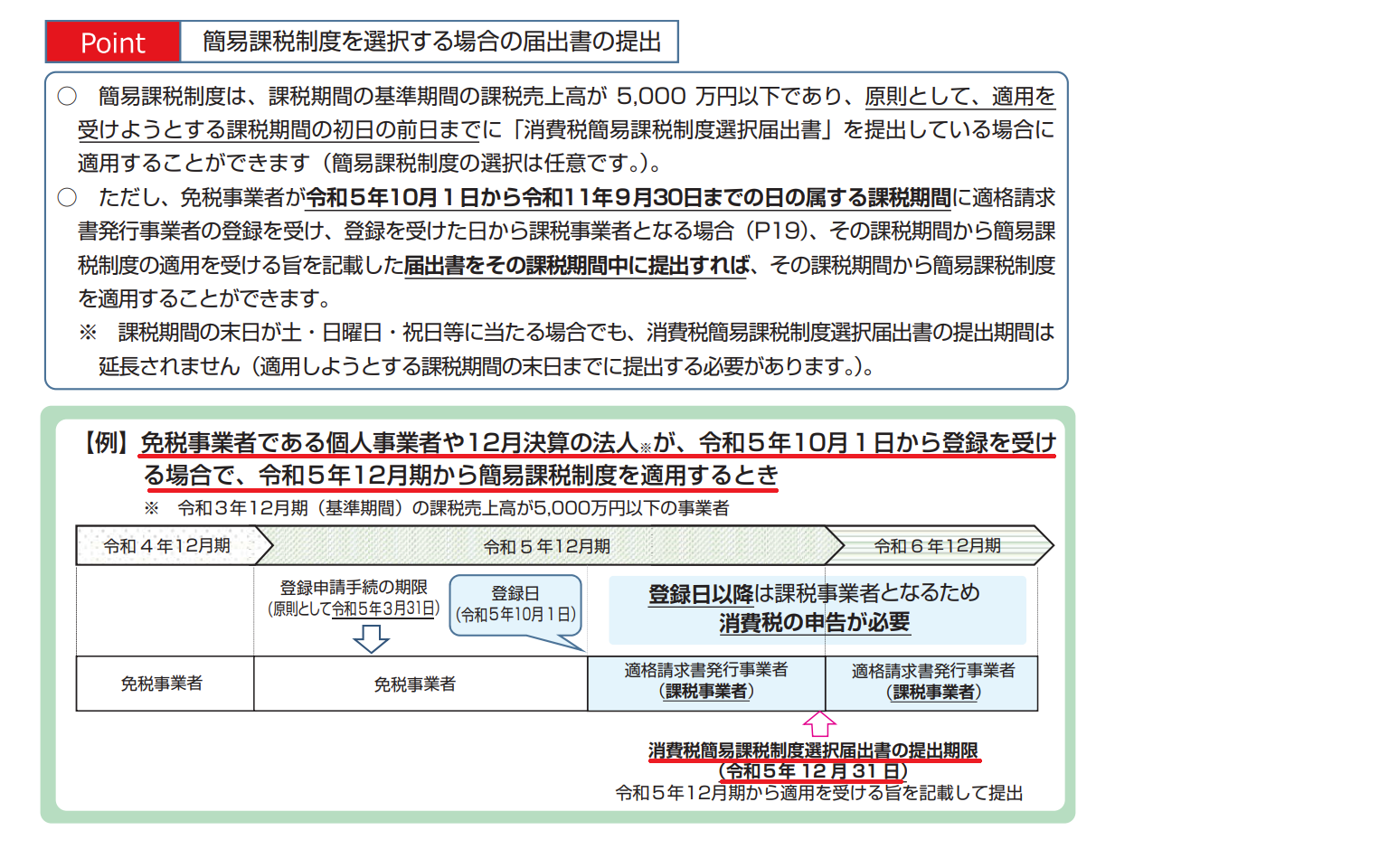

「簡易課税」を選択したい場合、税務署に

簡易課税制度選択届出書を提出する必要があります。

本来は期が始まる前までに提出しておく必要があるんですが

このインボイス制度を機に課税事業者となる場合には

特例で、その課税期間中に提出すればOKとなっています。

「本則課税」と「簡易課税」

有利な方を選べばよいです。

ただ一般的には

「簡易課税」の方が有利になることが多いですし

事務処理の手間が格段に少ないので

多くの方が「簡易課税」を選択することになると思います。

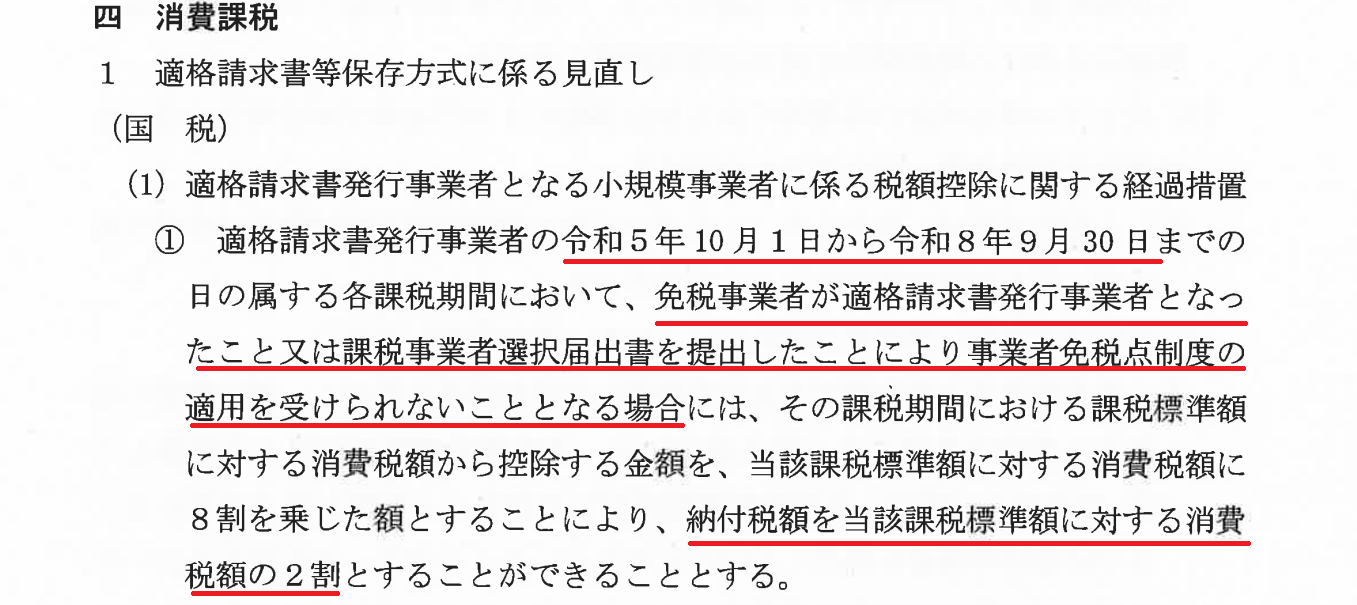

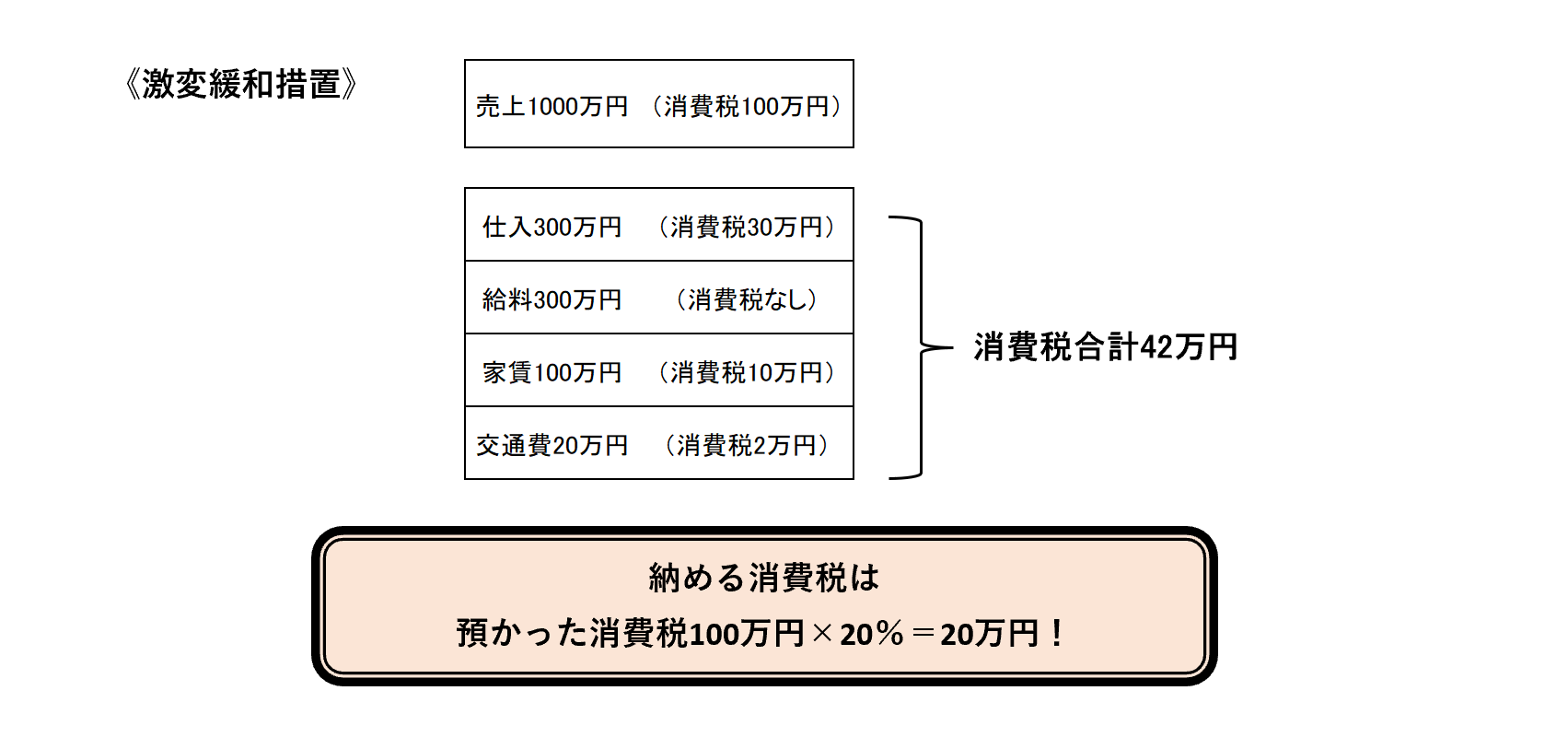

免税事業者なのにこのインボイスを機に

あえて課税事業者となった場合には

3年間の期間限定ですが

「激変緩和措置」により納付税額は2割でOKとなっています。

具体的な金額でいうと次の通りです。

一点気を付けていただきたいのは、

この「激変緩和措置」

本来免税事業者の方がインボイスを機に課税事業者となった場合に適用されるものであって

もともと課税事業者である人には関係のないお話です。

では次にインボイスってなんなの?

ということをお伝えしたいと思います。

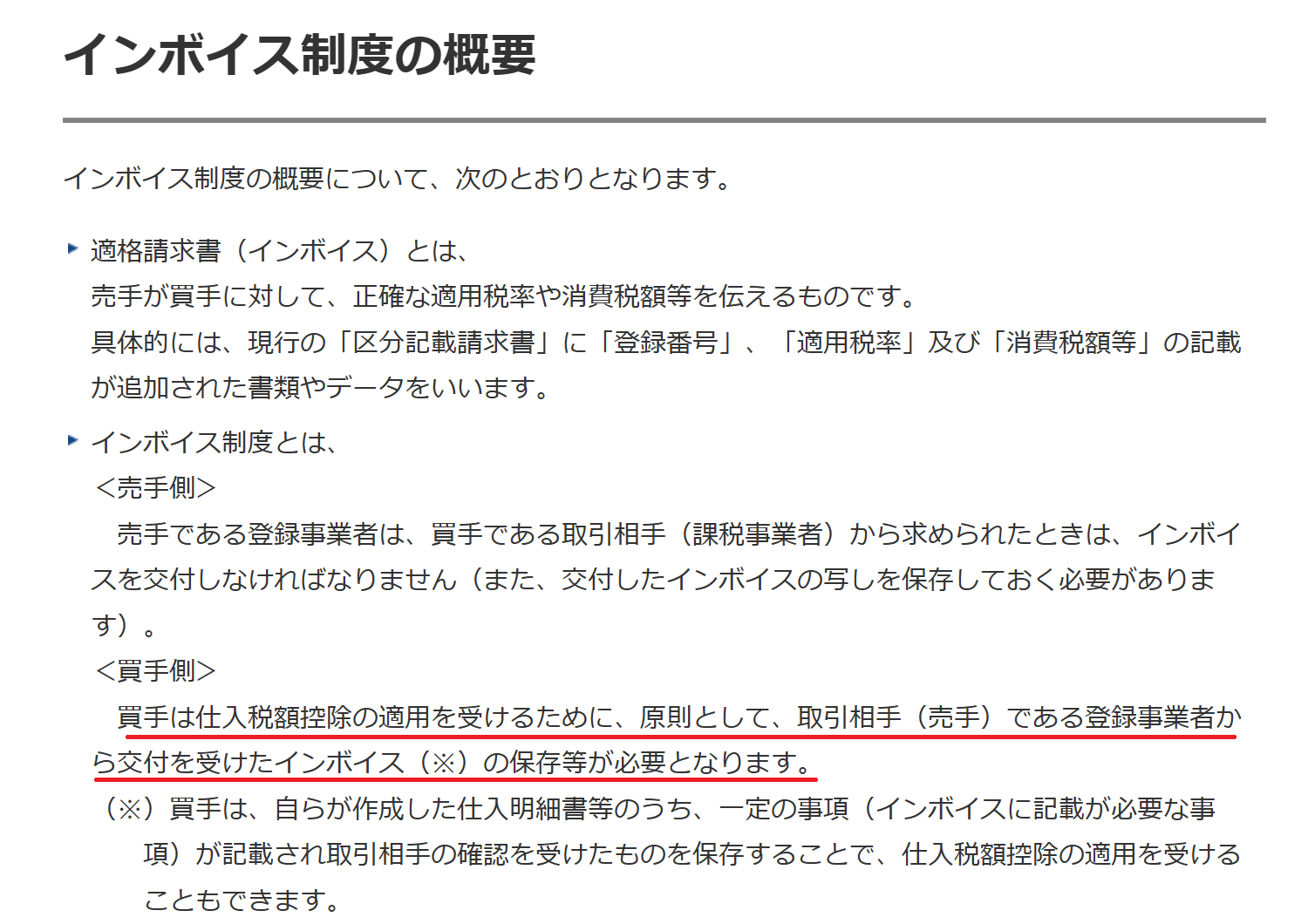

インボイス制度の概要につき

国税庁HPにおいて次のように説明されています。

一番問題視されているのは赤線の部分です。

わかりやすくいうと本則課税の課税事業者が免税事業者にお金を払った場合

これまでは払った消費税分だけ税務署に納める税金が減っていたけれども

インボイス制度開始後は1円も減らないということです。

(いきなり全額引けなくなるわけではなく6年間の経過措置はありますが。)

課税事業者に払えばこれまで通り税務署に払う消費税が減るので

できれば課税事業者と取引したい

あるいは免税事業者と取引するなら消費税分は値下げしてほしい

と考えるのは当然でしょう。

同じことをしてもらって、あるいは同じものを仕入れているのに

税負担が増えてしまうんですから。

今回のvol1において

消費税とは何なのか?

課税事業者となった場合どのくらい納税しなきゃいけないのか?

インボイスで何が変わるのか?

についてお分かりいただけたかと思います。

次回vol2においては

で、結局どうしたらいいの?

についてお伝えしたいと思います。

「経営者が本業に集中できる環境を提供する」

「お客様の事業が発展することで間接的に社会貢献する」

これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^